고정 헤더 영역

상세 컨텐츠

본문

728x90

반응형

1. 손익분기점의 의의

협의의 손익분기점은 이익도 손실도 발생하지 않는 점의 매출액을 말한다. 1기간(1회계기간)의 매출액(혹은 판매량, 생산량)이 어떤 금액 이상이 되면 이익이 발생하고 그 이하가 되면 손실이 발생하는 매출액을 말한다. 다시 말하면 매출액과 비용이 동일하여 손익이 발생하지 않는 매출액이다. 이것을 산식으로 표시하면 아래와 같다.

매출액 - 비용 = 0 ∴ 매출액 = 비용

위의 표와 같이 1개월간의 매출액이 증감함에 따라서 그에 소요되는 비용도 각각 위의 표와 같이 변화한다고 가정하면 매출액이 700만원에서는 비용도 700만원으로 차감손익은 0이고 월간매출액이 그 이하가 되면 손실이 발생하고 그 이상이 되면 이익이 발생하므로 이 월간 700만원의 매출액(또는 700개의 판매량)이 손익분기점이 되는 것이다.

2. 공식에 의한 손익분기점 산출방법

[표 3-1]에서 보는 바와 같이 1, 2월의 경우에는 매출이 있음에도 불구하고 각각 100만원, 50만원의 적자를 내고 있다. 왜 이와 같은 적자가 발생하는 것일까? 그것은 비용은 고정비와 변동비로 구성되어 있기 때문이다. 고정비란 판매 또는 생산에 관계없이 발생하는 비용이다. 대표적인 것으로서 재료비, 외주가공비, 성과급, 임금 등이다.

[표 3-1]의 비용을 고정비와 변동비로 분해하면 [표 3-2]와 같다.

고정비 350만원은 매출이 0이라도 발생하는 비용이고 매출이 900만원이 되어도 마찬가지로 350만원이다. 매출에 대한 변동비의 비율(변동비율)은

이므로 1개당에 대해서는 10,000 × 50% 즉, 5,000원의 변동비를 수반한다. 이것을 반대로 보면 10,000원 - 5,000원 = 5,000원의 한계이익이 발생하는 것이다. 따라서 5,000××개의 매출량이 고정비 350만원을 카바할 수 있는 점이 바로 손익이 동일한 매출량이다. 3,500,000원 ÷ 5,000원 = 700개 즉 700개의 매출이 손익분기점이고 그 이상의 매출은 이익을 획득할 수 있게 된다. 따라서 800개의 매출일 때는 700개의 매출로 고정비가 회수되어 있으므로 5,000원 × (800 - 700) = 50만원의 이익이 된다. 또 하나의 예를 제시한다. 어떤 소매업자의 매입단가 70원 판매가격을 100원으로 하고 매월 60만원의 제경비가 소요된다고 할 경우, 매월 얼마의 매출이 있으면 수지가 맞는가 하는 문제이다.

이므로

즉, 200만원의 매출을 올리면 30%의 매출이익이 발생하여 60만원의 경비를 커버할 수 있는 것이다. 매출총이익률은 (1 - 매출원가율) 즉, (1 - (매출원가70 / 매출액100)임으로 매출원가를 변동비, 제경비 60만원을 고정비로 생각하면 손익분기점을 산출하는 공식은 다음과 같다.

매출액 = S, 고정비 = F, 변동비 = V

즉, 700만원이 손익분기점이다. 그리고 광의의 손익분기점 산출을 위한 공식으로서는 X = 목표이익 달성을 위한 목표매출액

F = 고정비, V = 변동비, S = 매출액, P = 목표이익이라고 하면

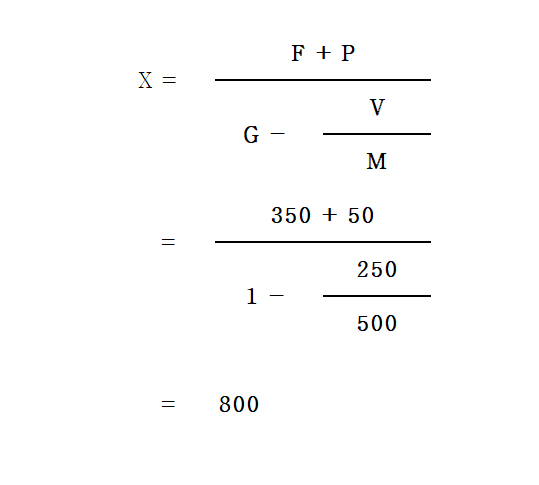

즉 F = 350만원, V = 250만원, S = 500만원, P + 100만원이라고 한다면 100만원의 이익을 얻기 위한 목표매출액 X는

즉, [표 3-2] 5월의 매출액이 된다. 또한 이익실현을 위한 판매량을 구하는 공식을 구하면 다음과 같다.

F(고정비) = 350만원, P(목표이익) = 50만원, G(판매단가) = 1만원, V(변동비) = 250만원, M(판매실적량) = 500개 일때 X(이익실현을 위한 목표판매량)는?

즉, [표 3-2]에 의한 1월의 자료인용에 의한 50만원의 이익을 올리기 위한 목표 판매량은 800개로서 [표 3-2]의 4월 실적에 해당한다.

728x90

반응형

'경영관리 > 경영분석' 카테고리의 다른 글

| 경영분석 - 13. 종합경영지표 분석체계 - 부가가치 분석과 생산성 측정 (0) | 2022.05.24 |

|---|---|

| 경영분석 - 12. 종합경영지표 분석체계 - 종합 관계 비율 (1) | 2022.05.22 |

| 경영분석 - 11. 경영분석의 기초 (3) | 2022.05.16 |

| 경영분석 - 10. 재무제표의 연계성 (5) | 2022.05.13 |

| 경영분석 - 9. 현금흐름표(Statement of Cash Flows) (4) | 2022.05.05 |

댓글 영역